Ngành công nghiệp game Việt Nam đang đứng trước một nghịch lý đáng chú ý: đạt quy mô người dùng toàn cầu nhưng lại chưa thể chuyển hóa thành sức mạnh doanh thu tương xứng. Khi các studio trong nước liên tục ghi dấu ấn trên bảng xếp hạng lượt tải, câu hỏi đặt ra không còn là “làm sao để có thêm người chơi”, mà là “làm sao để người chơi sẵn sàng chi tiền”.

Theo dữ liệu từ Digital in Asia, Việt Nam hiện dẫn đầu thế giới về lượt tải game mobile với 9,6 tỷ lượt trong năm 2024, chiếm tới 37,3% tổng lượt tải toàn cầu. Đây là con số mà không nhiều quốc gia có thể đạt được, cho thấy năng lực sản xuất và phân phối game của các studio Việt đã vươn ra quy mô quốc tế.

Tuy nhiên, bức tranh doanh thu lại hoàn toàn trái ngược. Việt Nam chỉ xếp thứ 5 tại Đông Nam Á về doanh thu game, một vị trí khá khiêm tốn so với quy mô người dùng. Khoảng cách này phản ánh một thực tế: tăng trưởng về số lượng người chơi không còn đồng nghĩa với thành công về mặt kinh tế.

Trong giai đoạn đầu của ngành, chiến lược “phủ sóng” – tức mở rộng tối đa lượng người dùng – từng là chìa khóa tăng trưởng. Nhưng khi thị trường đã bão hòa về phân phối, lợi thế cạnh tranh dần chuyển sang khả năng khai thác giá trị từ người dùng hiện có. Đây cũng là điểm mà game Việt đang hụt hơi.

Chỉ số ARPU (doanh thu trung bình trên mỗi người dùng) của các studio Việt hiện chỉ khoảng 0,06 USD, thấp hơn gần 12 lần so với mức trung bình toàn cầu là 0,70 USD. Khoảng cách này không chỉ đơn thuần là vấn đề kỹ thuật, mà phản ánh sự thiếu hụt trong chiến lược monetization – tức khả năng kiếm tiền từ sản phẩm.

Chi Thư Nguyễn, Business Development Manager tại Yango Ads, chia sẻ những góc nhìn về các thách thức trong việc gia tăng doanh thu mà các studio ứng dụng Việt Nam đang đối mặt tại sự kiện Live Hanoi 2026.

“Nút thắt cổ chai” mang tên hạ tầng thanh toán và mô hình kiếm tiền

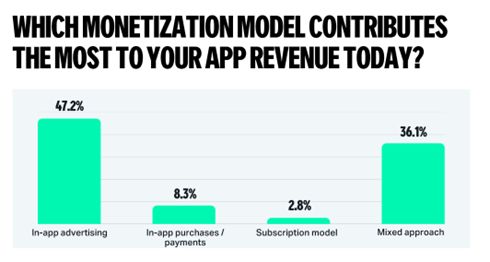

Một trong những nguyên nhân lớn nhất khiến game Việt chưa thể tối ưu doanh thu nằm ở hệ thống kiếm tiền chưa hoàn thiện. Hiện nay, phần lớn doanh thu của các studio vẫn phụ thuộc vào quảng cáo trong game (IAA), trong khi nguồn thu từ mua vật phẩm (IAP) – vốn là trụ cột của các tựa game thành công toàn cầu – chưa được khai thác hiệu quả.

Thực tế cho thấy 63,9% studio gặp khó khăn trong việc cân bằng giữa quảng cáo và trải nghiệm người dùng. Quảng cáo giúp tăng doanh thu ngắn hạn nhưng nếu lạm dụng có thể làm giảm mức độ gắn bó của người chơi. Ngược lại, IAP đòi hỏi thiết kế sản phẩm và hành vi người dùng phức tạp hơn, nhưng lại mang lại giá trị bền vững.

Bên cạnh đó, hạ tầng thanh toán cũng là một “điểm nghẽn” lớn. Trường hợp của Rocket Game Studio là minh chứng điển hình. Dù sở hữu lượng người dùng lớn tại thị trường CIS và có nhu cầu chi trả rõ rệt, doanh thu của studio này gần như bằng 0 trong một giai đoạn dài do sự gián đoạn của hệ thống thanh toán quốc tế từ năm 2022.

Các mô hình kiếm tiền nào đóng góp nhiều nhất vào doanh thu ứng dụng hiện nay

Chỉ khi triển khai các giải pháp thanh toán nội địa hóa thông qua đối tác bản địa, tình hình mới thay đổi. Tỷ lệ chuyển đổi thanh toán tăng 300%, hiệu suất toàn cầu cải thiện 28% và gần như toàn bộ người dùng có thể hoàn tất giao dịch. Điều đáng nói là sản phẩm không thay đổi, nhưng doanh thu lại tăng trưởng rõ rệt – cho thấy vai trò then chốt của hạ tầng.

Cuộc đua mới: Tối ưu monetization, tốc độ và công nghệ

Trong bối cảnh mới, lợi thế cạnh tranh của ngành game không còn nằm ở việc ai có nhiều người dùng hơn, mà là ai khai thác tốt hơn giá trị từ người dùng đó. Nhiều studio Việt đã bắt đầu ghi nhận kết quả tích cực khi tập trung vào tối ưu monetization.

Bondigame tăng 30% doanh thu mà vẫn giữ ổn định tỷ lệ người chơi quay lại. ForBlitz cải thiện 237% ARPU mà không cần tăng ngân sách thu hút người dùng. Rad Brothers cũng ghi nhận mức tăng 77% ARPU chỉ nhờ tái cấu trúc hệ thống kiếm tiền. Những con số này cho thấy tiềm năng tăng trưởng vẫn còn rất lớn nếu đi đúng hướng.

Song song đó, tốc độ triển khai và khả năng thử nghiệm cũng trở thành yếu tố quyết định. Một số tựa game mid-core trên thế giới đã đạt hàng chục triệu lượt tải và hàng trăm triệu USD doanh thu chỉ trong vài tháng nhờ tận dụng AI để tạo và thử nghiệm hàng nghìn nội dung mỗi ngày. Điều này mở ra một chuẩn cạnh tranh mới, nơi dữ liệu và công nghệ đóng vai trò trung tâm.

Chị Phương Nguyễn, Chuyên gia UA (User Acquisition) cấp cao tại Rocket Game Studio, trình bày case study về cách khai thác các thị trường có tiềm năng cao như khu vực CIS.

Tuy nhiên, nhiều studio Việt vẫn bị kìm hãm bởi các rào cản kỹ thuật như SDK nặng, tích hợp phức tạp, hiệu suất không ổn định. Những yếu tố này làm chậm quá trình thử nghiệm và tối ưu, từ đó ảnh hưởng trực tiếp đến khả năng kiếm tiền.

Ngành game Việt đã được nâng tầm khi trở thành một trong 12 ngành công nghiệp văn hóa trọng điểm, với mục tiêu đạt doanh thu 1 tỷ USD vào năm 2030. Nhưng để đạt được cột mốc này, việc gia tăng lượt tải là chưa đủ.

Thách thức lớn nhất nằm ở việc vượt qua “hố ngăn tử thần” về hạ tầng – nơi mà các yếu tố như thanh toán, dữ liệu và hệ thống monetization chưa được tích hợp đồng bộ. Những studio biết thiết kế việc kiếm tiền như một phần cốt lõi ngay từ đầu, thay vì chỉ là lớp bổ sung sau cùng, sẽ có lợi thế lớn trong giai đoạn tới.

Cuối cùng, thước đo thành công của game Việt không còn nằm ở số lượt tải hay thứ hạng trên bảng xếp hạng, mà ở mức độ sẵn sàng chi trả của người dùng toàn cầu. Khi người chơi không chỉ tải và trải nghiệm mà còn bỏ tiền cho giá trị mà sản phẩm mang lại, đó mới là lúc ngành game Việt thực sự bước sang một giai đoạn trưởng thành.