Kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO) dự kiến vào năm 2026 của CTCP Đầu tư Điện Máy Xanh (DMX) đang thu hút sự quan tâm của thị trường.

Theo các tài liệu IPO Điện Máy Xanh, thương vụ này không chỉ nhằm huy động vốn mà còn được xem là bước đi quan trọng trong chiến lược tái định vị và mở ra chu kỳ tăng trưởng mới cho hệ sinh thái bán lẻ điện máy của doanh nghiệp.

IPO trong bối cảnh tái cấu trúc tập đoàn

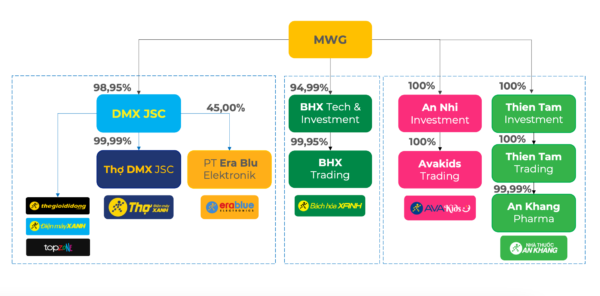

Kế hoạch IPO Điện máy Xanh diễn ra sau khi Tập đoàn Thế Giới Di Động (MWG) hoàn tất quá trình tái cấu trúc hoạt động với ba nhánh kinh doanh chính gồm Điện Máy Xanh (DMX), Bách Hóa Xanh (BHX) và nhóm các chuỗi bán lẻ khác như An Khang và Avakids.

(Nguồn: IPO Điện máy Xanh)

Trong cấu trúc mới, DMX được định vị là hệ sinh thái bán lẻ điện thoại – điện máy, bao gồm các chuỗi bán lẻ cốt lõi như Thế Giới Di Động, Điện Máy Xanh và TopZone. Bên cạnh đó, doanh nghiệp cũng phát triển thêm các động lực tăng trưởng mới gồm dịch vụ Thợ DMX và liên doanh EraBlue tại Indonesia.

Việc tách DMX thành một pháp nhân độc lập được cho là nhằm xây dựng đội ngũ điều hành chuyên trách, tăng tính minh bạch trong vận hành và chuẩn bị cho quá trình niêm yết riêng trên thị trường chứng khoán.

Ba mục tiêu chiến lược của kế hoạch IPO Điện máy Xanh

Theo tài liệu gửi nhà đầu tư, dù mô hình kinh doanh hiện tại vẫn tạo ra dòng tiền ổn định, DMX vẫn lựa chọn IPO dựa trên ba mục tiêu chiến lược.

Thứ nhất, việc niêm yết độc lập cho phép doanh nghiệp công bố đầy đủ bức tranh tài chính, từ đó giúp thị trường có cơ sở định giá rõ hơn về quy mô, hiệu quả hoạt động và biên lợi nhuận của chuỗi bán lẻ này.

Thứ hai, IPO được xem là động lực nhằm trao quyền cho đội ngũ điều hành mới của DMX, được mô tả là thế hệ lãnh đạo F2 trong hệ sinh thái của MWG, qua đó thúc đẩy chu kỳ tăng trưởng tiếp theo.

Thứ ba, doanh nghiệp kỳ vọng kết quả kinh doanh sau IPO sẽ góp phần thay đổi quan điểm của thị trường về mức độ bão hòa của ngành bán lẻ điện thoại – điện máy tại Việt Nam.

Thị trường bán lẻ điện máy được dự báo tiếp tục mở rộng

Theo đánh giá của DMX, thị trường bán lẻ điện thoại – điện máy tại Việt Nam vẫn còn dư địa tăng trưởng đáng kể. Doanh nghiệp dự báo quy mô thị trường có thể đạt khoảng 15 tỷ USD vào năm 2030, tương ứng tốc độ tăng trưởng kép khoảng 8,2% mỗi năm.

Ba xu hướng tiêu dùng được cho là động lực chính cho giai đoạn tăng trưởng này. Thứ nhất là sự gia nhập của nhóm khách hàng trẻ thuộc thế hệ Gen Y và Gen Z với nhu cầu mua thiết bị công nghệ lần đầu. Thứ hai là chu kỳ nâng cấp thiết bị được thúc đẩy bởi các công nghệ mới như trí tuệ nhân tạo (AI), mạng 5G/6G và hệ sinh thái nhà thông minh. Thứ ba là xu hướng tiêu dùng hướng đến các sản phẩm nâng cao chất lượng sống, chẳng hạn robot hút bụi, máy rửa chén và các thiết bị gia dụng thông minh khác.

(Nguồn: IPO Điện máy Xanh)

Năm trụ cột tăng trưởng của DMX

Để tận dụng dư địa của thị trường, DMX xây dựng chiến lược phát triển dựa trên năm trụ cột tăng trưởng, trong đó có bốn trụ cột mới tập trung vào nâng cao hiệu quả vận hành thay vì mở rộng số lượng cửa hàng.

Trụ cột đầu tiên là tăng trưởng dựa trên hiệu quả hoạt động của hệ thống hiện hữu. Với mạng lưới hơn 3.000 điểm bán đã phủ rộng thị trường, doanh nghiệp tập trung tối ưu doanh thu và lợi nhuận trên từng cửa hàng thông qua cải thiện trải nghiệm khách hàng, mở rộng danh mục sản phẩm chiến lược, hoàn thiện chính sách lương khoán và ứng dụng công nghệ nhằm giảm chi phí vận hành.

Trụ cột thứ hai là xây dựng hệ sinh thái dịch vụ tài chính. DMX chuyển hướng từ mô hình bán sản phẩm đơn thuần sang cung cấp các giải pháp tài chính như trả chậm lãi suất 0%, trả trước 0 đồng với thời gian trả góp tối đa 12 tháng. Đồng thời, hệ thống cửa hàng cũng được khai thác như điểm giao dịch cho các dịch vụ thanh toán điện, nước hoặc giao dịch ngân hàng, qua đó tạo thêm nguồn thu từ hoa hồng dịch vụ.

Trụ cột thứ ba là thương mại hóa dịch vụ Thợ DMX. Với đội ngũ hơn 8.000 nhân sự, dịch vụ này cung cấp các hoạt động lắp đặt, bảo dưỡng và sửa chữa cho toàn bộ vòng đời sản phẩm. Doanh nghiệp cho rằng đây là mảng thị trường còn ít đối thủ quy mô lớn và có khả năng tạo biên lợi nhuận cao.

Trụ cột thứ tư là phát triển nền tảng Super App. DMX dự kiến nâng cấp ứng dụng chăm sóc khách hàng hiện có, với khoảng 18 triệu thành viên, thành một nền tảng tích hợp nhiều dịch vụ gồm mua sắm, tài chính và hậu mãi. Mô hình này được kỳ vọng tăng mức độ gắn kết với khách hàng và cải thiện trải nghiệm hậu bán hàng.

Trụ cột thứ năm là liên doanh EraBlue tại Indonesia. Thị trường Indonesia với quy mô dân số khoảng 300 triệu người được xem là cơ hội tăng trưởng dài hạn. Theo kế hoạch, EraBlue có thể mở rộng lên khoảng 1.000 cửa hàng và hướng tới trở thành một động lực tăng trưởng mới của hệ sinh thái bán lẻ.

Kế hoạch tài chính giai đoạn 2026 – 2030

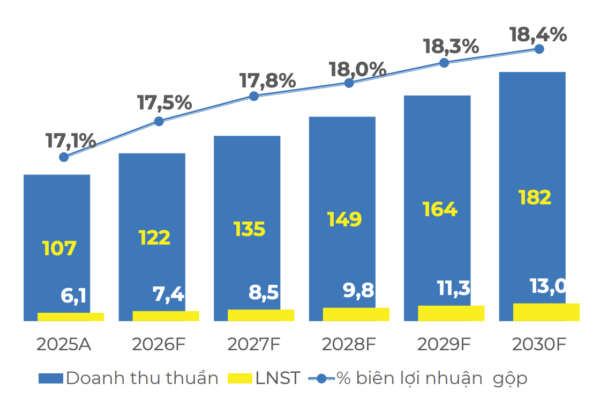

DMX ghi nhận doanh thu khoảng 107.000 tỷ đồng và lợi nhuận sau thuế 6.100 tỷ đồng trong năm 2025.

Trong giai đoạn 2026 – 2030, doanh nghiệp đặt mục tiêu doanh thu đạt khoảng 182.000 tỷ đồng, tương ứng tốc độ tăng trưởng kép khoảng 11% mỗi năm. Lợi nhuận ròng được dự báo tăng trưởng với tốc độ 16% mỗi năm, hướng tới mốc 13.000 tỷ đồng vào năm 2030, tức gấp đôi so với hiện tại.

Một trong những yếu tố hỗ trợ tăng trưởng lợi nhuận là đóng góp từ các mảng dịch vụ như tài chính và hậu mãi, vốn được đánh giá có biên lợi nhuận cao hơn hoạt động bán lẻ truyền thống.

Chính sách cổ tức sau IPO Điện máy Xanh

Từ góc độ đầu tư, mô hình kinh doanh của DMX được cho là có khả năng tạo dòng tiền ổn định do không chịu nhiều áp lực mở rộng số lượng cửa hàng tại thị trường nội địa.

Doanh nghiệp cho biết sẽ duy trì tỷ lệ chi trả cổ tức bằng tiền mặt tối thiểu 50% lợi nhuận. Đồng thời, kế hoạch chi trả cổ tức sau IPO được công bố với tổng giá trị tối đa khoảng 3.200 tỷ đồng.

Sự kết hợp giữa mục tiêu tăng trưởng hai chữ số và chính sách cổ tức tiền mặt tương đối cao được xem là một trong những yếu tố khiến kế hoạch IPO Điện Máy Xanh nhận được sự quan tâm trên thị trường vốn trong thời gian tới.